Ceny najmu w wielkich miastach kontra kredyt hipoteczny i Mieszkanie+

Rok 2017 przyniósł znaczne podwyżki cen wynajmu mieszkań w największych miastach Polski. Taki stan rzeczy doprowadził do sytuacji, w której wysokość czynszu za lokal może okazać się porównywalny z ratą kredytu hipotecznego. Sprawdźmy zatem, ile obecnie płacą za wynajem mieszkańcy Warszawy, Krakowa, Gdańska oraz innych dużych miast. I czy Mieszkanie Plus albo kredyt hipoteczny opłacają się bardziej?

Najdrożej jest w Warszawie

Koszt za wynajmowanie w stolicy mieszkania dla trzyosobowej rodziny, czyli o metrażu w granicach 40-60 m2 może wynieść nawet 4300 zł miesięcznie. Mniejsze lokale o powierzchni 30-45 m2 to również spory wydatek, który średnio wynosi 3000 zł miesięcznie. Jeśli chodzi natomiast o kawalerki, czyli najtańszą opcję, tutaj ceny nie schodzą poniżej 2200 zł. Sumy te mogą nieznacznie ulec zmianie ze względu na lokalizację lub standard, ale są to kwoty zaledwie rzędu kilkunastu złotych.

Największe miasta Polski dorównują stolicy w cenach czynszu

Inne duże miasta w naszym kraju nie ustępują stolicy. Za wynajem kawalerki o powierzchni 38 m2 wynajmujący zapłaci we Wrocławiu średnio 1700 zł miesięcznie, w Gdańsku 1600 zł, a w Krakowie, Katowicach i Poznaniu kwota ta waha się od 1200 do 1400 zł. Wraz z metrażem rośnie oczywiście wysokość czynszu, zatem za większe mieszkania w tych miejscowościach będzie trzeba zapłacić od 2000 do nawet 3000 zł .

Mniejsze miasto, mniejszy czynsz?

Mogłoby się wydawać, że w mniejszych miastach lub takich, które nie są aż tak atrakcyjnie, ceny mieszkań będą konkurencyjne. Nic podobnego! W Bydgoszczy czy Łodzi za wynajem średniej wielkości mieszkania zapłacimy od 1500 do 2000 zł. Jak więc widać, najem to dość kosztowna forma. Co robić w takim przypadku? Wyjścia są dwa – można skorzystać z rządowego programu Mieszkanie Plus lub pomyśleć o kredycie hipotecznym.

Mieszkanie Plus – tanie wynajmowanie w porównaniu do rynku komercyjnego?

Wysokość czynszu w ramach Mieszkania Plus zależna będzie od metrażu i powinna zamykać się w granicach 10-20 zł za m2. Na pierwszy rzut oka może się wydawać, że wynajmowanie mieszkania w ramach rządowego wsparcia to opłacalne rozwiązanie, zwłaszcza w porównaniu z cenami, jakie pokazano wyżej.

Z założenia program Mieszkanie Plus skierowany będzie do wszystkich Polaków, jednak w pierwszej kolejności dotyczyć ma rodzin wielodzietnych, co spowoduje, że osoby żyjące w nieformalnych związkach lub single mogą czekać na swoje mieszkanie nawet kilka lat. Co więcej, jeśli chcielibyśmy stać się właścicielami wynajmowanego mieszkania, będziemy mieli taką możliwe dopiero po 25-30 latach regularnego opłacania czynszu. Dla przyszłych właścicieli lokalu kwota ta wzrośnie dodatkowo o 20 %.

Warto mieć również na uwadze, że Mieszkania Plus będą budowane w konkretnej lokalizacji, co uniemożliwi beneficjentom programu jakikolwiek wybór, nie mówiąc już o braku infrastruktury, takiej jak szkoły, przedszkola i sklepy; czy o niepewności co do standardu proponowanych nieruchomości. Dokładną wysokość czynszu można sprawdzić za pomocą naszego kalkulatora.

Mieszkanie Plus czy kredyt hipoteczny?

Specjaliści od rynku nieruchomości wskazują, że program ma być alternatywą dla kredytu hipotecznego. Razem z Martą Kliś, ekspertem z serwisu Hipoteki.net postanowiliśmy się przyjrzeć, czy faktycznie M+ jest dobrym wyborem. Program Mieszkanie Plus ma umożliwić Polakom wynajęcie mieszkań na korzystnych warunkach. Rząd obiecuje niski czynsz i prawo własności po wielu latach użytkowania i opłacania lokalu.

Mieszkanie Plus jest alternatywą, która ma zapewnić komfort i bezpieczeństwo materialne Polaków. Dla wielu z nas pożyczka mieszkaniowa staje się bowiem nie tylko obciążeniem finansowym, ale i psychicznym. Projekt Mieszkanie Plus może wydawać się konkurencyjny, ale – wbrew pozorom – nie jest dużo tańszy niż kredyt hipoteczny:

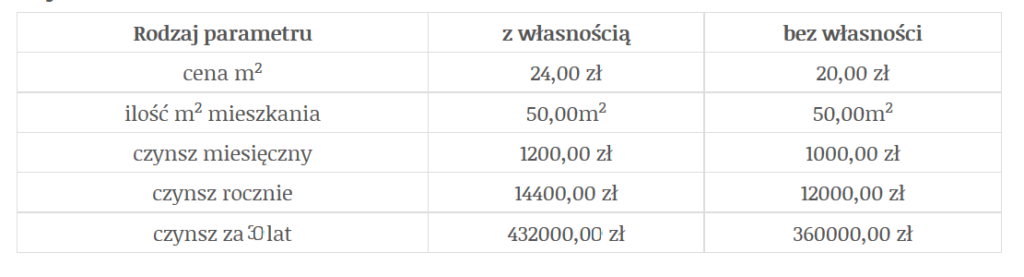

Poniższa kalkulacja przedstawia koszty najmu z dojściem i bez dojścia do własności dla mieszkania o wielkości 50 metrów kwadratowych, wynajętego w Mieszkaniu Plus na 30 lat. Całkowity koszt najmu z dojściem do własności to 432 000 złotych w najdroższej opcji. W tej kwocie można kupić mieszkanie w większości dużych miast w Polsce.

Analogicznie, biorąc kredyt hipoteczny na kwotę 300 000 złotych (przeciętna cena mieszkania o wielkości 50m2 w większych miastach) miesięczna rata wynosiłaby 1442 złote w systemie rat równych. Całkowita kwota do spłaty wynosi ok. 450 000 złotych przy oprocentowaniu nominalnym w wysokości 4% rocznie.

Jednak jak mówi Marta Kliś: Na razie znamy bazowy koszt czynszu. Ustawa nie precyzuje, w jaki sposób będą przeprowadzane podwyżki czynszu, jak często będą aktualizowane i na jakiej zasadzie. To może być spore zagrożenie, bo szacowane obecnie kwoty w końcowym rozrachunku mogą być nawet o 20-30% wyższe. W przypadku kredytów – rynek się coraz bardziej cywilizuje, przy dużych podwyżkach – możemy liczyć na refinansowanie lub konsolidację pożyczki. Faktycznie jednak Mieszkanie Plus to opcja, która dobrze się sprawdzi dla osób bez odpowiedniej zdolności kredytowej. Taki rodzaj najmu, z wykupem po odpowiednim czasie, działa bardzo prężnie na przykład w Danii. Co się bardziej opłaca? Nie ma jednoznacznej odpowiedzi, każdy powinien dokładnie przemyśleć swoje możliwości.

Należy również pamiętać, że rządowy program nakłada na beneficjentów wiele ograniczeń. Pierwszym z nich jest – jak już wspominaliśmy – jest brak możliwości wyboru lokalizacji. Nie zapominajmy również o tym, że w przypadku zmiany sytuacji zawodowej i rodzinnej, która łączy się często z relokacją, nie będziemy mieć szansy na wcześniejsze wykupienie i sprzedaż zajmowanej nieruchomości (np. już po 5, 10, 15 latach). W analogicznej sytuacji osoba, która zaciągnęła kredyt hipoteczny, ma prawo do sprzedaży mieszkania obciążonego hipoteką. Mieszkanie w programie M+ nie może także być dowolnie adaptowane, przebudowywane itp. – dla wielu osób to spory minus.

Dokonując wyboru między zaciągnięciem kredytu hipotecznego a skorzystaniem z programu Mieszkanie Plus, warto dokładnie przeanalizować wady i zalety każdej opcji, w szczególności zwracając uwagę na koszty, jakie poniesiemy decydując się na którąś z możliwości.

Najnowsze komentarze